Berapa harga asuransi pemilik rumah?

- 4760

- 44

- Miss Darrin Lesch

Foto: Bobvila.com

Highlight

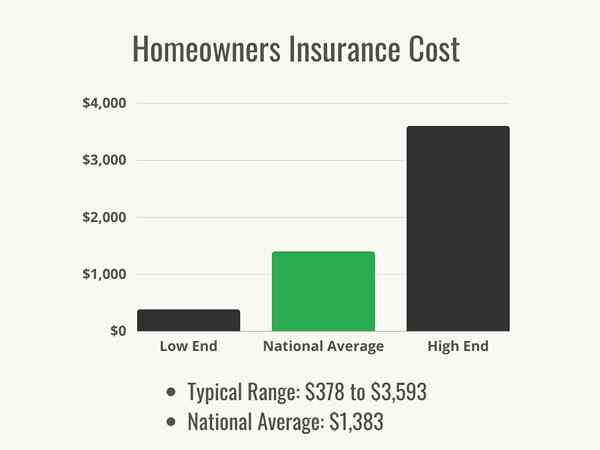

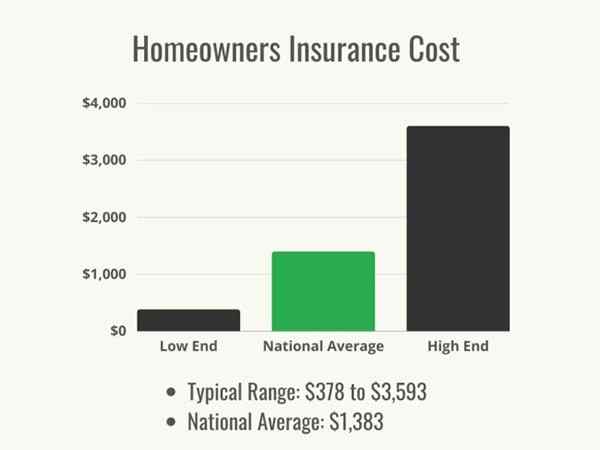

- Asuransi pemilik rumah biasanya berharga antara $ 378 hingga $ 3.593 per tahun dengan biaya rata -rata nasional $ 1.383.

- Perusahaan asuransi menentukan biaya menggunakan sejumlah faktor, termasuk biaya untuk membangun kembali rumah, yang dapat dikurangkan oleh pemegang polis, dan riwayat keuangan pemilik rumah.

- Asuransi pemilik rumah diperlukan oleh sebagian besar pemberi pinjaman hipotek, tetapi bahkan pemilik rumah yang membayar tunai disarankan untuk mengambil polis untuk melindungi investasi mereka.

- Pemegang polis dapat bekerja dengan agen asuransi mereka untuk menurunkan biaya pertanggungan dengan mengambil keuntungan dari diskon yang tersedia.

Kebanyakan pemilik rumah mengerti mengapa mereka membutuhkan asuransi pemilik rumah untuk mendapatkan hipotek. Meminjamkan sejumlah besar uang berisiko bagi pemberi pinjaman, dan mereka perlu tahu bahwa rumah dilindungi terhadap peristiwa tertentu jika peminjam default dan pemberi pinjaman perlu menjual rumah untuk mengganti kerugian mereka. Jadi apa itu asuransi pemilik rumah? Singkatnya, ini adalah kebijakan yang memungkinkan pemilik rumah untuk melindungi investasi mereka sendiri sama seperti pemberi pinjaman melindungi mereka. Fabio Faschi, agen asuransi berlisensi yang bertanggung jawab atas kemitraan dengan mitra, mencatat, “Sementara banyak pemilik rumah biasanya membeli asuransi pemilik rumah hanya untuk memeriksa kotak pada daftar cucian barang yang perlu mereka selesaikan untuk menyelesaikan pembelian rumah, sangat penting bahwa mereka menjadi nyaman dengan apa yang kebijakan mereka akan dan tidak akan mencakup."

Membeli rumah itu mahal, jadi penting bagi pemilik rumah untuk menghemat uang jika memungkinkan sambil tetap melindungi investasi besar ini. Jadi berapa biaya asuransi pemilik rumah? Ini tergantung pada banyak faktor, beberapa di antaranya diperbaiki, seperti usia dan kondisi rumah atau riwayat klaim yang dibuat di rumah di masa lalu. Yang lain terserah pemilik rumah, seperti berapa banyak liputan yang mereka butuhkan dan pilihan yang dapat dikurangkan. Beberapa faktor ditentukan oleh pilihan gaya hidup: memiliki jenis anjing tertentu, melakukan bisnis dari rumah, dan bahkan status perkawinan dapat mempengaruhi biaya pertanggungan. “Semua ini adalah faktor yang mungkin memerlukan opsi kebijakan yang lebih bernuansa, dan agen Anda harus dapat menavigasi berdasarkan informasi yang Anda berikan,” kata Faschi.

Faktor dalam menghitung biaya asuransi pemilik rumah

Foto: Istockphoto.com

Apakah rumah itu dekat dengan garis pantai? Garis kesalahan? Bagaimana kredit pemilik rumah? Semua ini adalah faktor yang akan mempengaruhi biaya asuransi pemilik rumah. Sementara biaya rata -rata nasional asuransi pemilik rumah adalah $ 1.383 per tahun, biaya yang tepat dapat sangat bervariasi berdasarkan wilayah dan nilai rumah. Penting bagi pemilik rumah untuk mempertimbangkan gaya dan lokasi rumah, dan kemudian berbagai faktor opsional, sebelum mencari kutipan asuransi pemilik rumah. Kalkulator asuransi pemilik rumah dapat membantu akun pemilik rumah untuk masing -masing biaya potensial ini.

Biaya penggantian rumah

Jika terjadi kehilangan rumah, rumah itu perlu dibangun kembali dari bawah ke atas. Tarif asuransi pemilik rumah sebagian besar didasarkan pada jumlah pembangunan kembali uang yang akan diambil. Sementara pembangunan kembali dapat mencakup beberapa perbaikan untuk memastikannya memenuhi kode bangunan saat ini, biaya penggantian adalah harga membangun kembali rumah yang serupa dalam ukuran, kualitas, dan material dengan rumah yang hilang. Ini tidak sama dengan nilai pasar rumah, yang mencakup biaya tanah, jadi mengasuransikan rumah berdasarkan nilai pasarnya akan menghasilkan premi yang lebih tinggi dari yang diperlukan. Sebaliknya, pemilik rumah disarankan untuk bekerja dengan agen asuransi untuk menentukan berapa biaya untuk membangun kembali rumah dan menggunakan angka itu untuk mengukur biaya penggantian rumah.

Usia dan konstruksi rumah

Rumah yang lebih tua lebih mahal untuk diperbaiki daripada yang baru dibangun, yang dapat meningkatkan biaya asuransi pemilik rumah. Mengganti papan lantai dan ubin vintage, membangun kembali dinding plester, dan menambal langit -langit kanvas semuanya membutuhkan spesialis dan bahan yang mahal, yang akan dilihat oleh perusahaan asuransi sebagai peningkatan biaya jika terjadi klaim. Selain itu, pembangunan rumah yang lebih tua mungkin tidak memenuhi kode bangunan saat ini. Secara hukum, sebuah rumah yang diperbaiki oleh kontraktor berlisensi harus dibawa ke kode, yang dapat menambah ribuan dolar dalam bahan dan tenaga kerja. Polis asuransi pemilik rumah standar tidak menutupi biaya itu, tetapi sebagian besar perusahaan akan menawarkan kesempatan untuk membeli dukungan terpisah untuk menutupi biaya pembaruan kode setelah rumah rusak oleh bahaya tertutup.

Dapat dikurangkan

Deductible pada suatu polis adalah salah satu dari sedikit hal yang mungkin dikendalikan saat memilih polis asuransi pemilik rumah. “Setelah [cakupan] Anda diputuskan, pertimbangan terakhir adalah apa yang dapat dikurangkan (apa yang akan Anda bayar dari kantong jika terjadi klaim) yang ingin Anda tetapkan pada kebijakan tersebut, mengetahui bahwa deductible akan selalu memiliki hubungan terbalik Dengan harga yang Anda bayar setiap tahun untuk asuransi Anda, ”kata Faschi. Dengan kata lain, ini adalah kesempatan bagi pemilik rumah untuk melakukan lindung nilai menghemat uang terhadap kemungkinan membuat klaim di tahun tertentu.

Jika rumah dalam kondisi yang baik dan tidak terletak di daerah berisiko tinggi, mungkin masuk akal bagi pemilik rumah untuk memilih deductible yang lebih tinggi dengan imbalan premi yang lebih rendah. Jika pemilik rumah memang perlu membuat klaim, uang yang tidak mereka bayar untuk premi dapat membantu mereka memenuhi pengurangan mereka. Di sisi lain, memilih untuk membayar premi yang lebih tinggi untuk menjaga yang dapat dikurangkan rendah berarti bahwa jika terjadi kerugian yang tertutup, pemilik rumah akan memiliki biaya out-of-pocket yang lebih rendah.

Kepemilikan anjing dan jenis anjing

Gigitan anjing adalah akar dari sejumlah besar klaim asuransi pertanggungjawaban, jadi perusahaan asuransi akan bertanya kepada pemilik rumah apakah mereka memiliki anjing. Kecuali jika anjing itu ada dalam daftar ras terbatas perusahaan asuransi, pendakian dalam premi kemungkinan akan kecil. Jika anjing dianggap sebagai jenis yang "agresif", seperti Doberman, Rottweiler, atau Pit Bull, perusahaan asuransi tidak dapat menutupi kerusakan atau cedera yang disebabkan oleh anjing, atau pemilik rumah mungkin diminta untuk membeli pengendara terpisah pada polis tersebut dengan biaya tambahan. Seorang pemilik rumah yang anjingnya dapat dianggap sebagai jenis "agresif" mungkin ingin bertanya kepada penyedia asuransi potensial tentang apakah ada batasan atau pembatasan ras anjing tertentu untuk memastikan kebijakan perusahaan akan memberikan pertanggungan yang mereka butuhkan dan tidak akan mengecualikan kerusakan atau kerusakan atau cedera yang disebabkan oleh hewan peliharaan mereka.

Kompor pembakaran kayu

Kompor kayu bisa menjadi cara yang ekonomis dan hemat energi untuk memanaskan rumah. Tapi mereka pada dasarnya juga sekotak api yang duduk di tengah rumah, terbakar sepanjang hari dan malam. Penanggung memandang mereka sebagai risiko besar dan biasanya akan menaikkan biaya asuransi sebagai hasilnya. Dimungkinkan untuk mengimbangi peningkatan ini dengan beberapa perusahaan dengan memasang detektor asap di dekat kompor kayu dan memberikan bukti bahwa kompor tersebut dipasang oleh kontraktor berlisensi dan secara teratur dipelihara.

Bisnis berbasis rumah

Polis asuransi pemilik rumah dasar tidak mencakup peralatan dan persediaan yang disimpan di rumah dan digunakan untuk bisnis berbasis rumah, tetapi peralatan itu masih perlu dilindungi. Sebagian besar perusahaan asuransi menawarkan opsi untuk membeli dukungan bisnis untuk ditambahkan ke polis asuransi rumah. Pilihan lain adalah membeli kebijakan bisnis yang sepenuhnya terpisah. Entah akan memberikan perlindungan yang baik, tetapi keduanya akan meningkatkan biaya asuransi secara keseluruhan. Bergantung pada jenis bisnis, dimungkinkan bagi pemilik rumah untuk mengklaim biaya asuransi untuk pajak mereka jika ruang tersebut didefinisikan sebagai kantor pusat. Pemilik rumah mungkin ingin berkonsultasi dengan penasihat profesional atau keuangan pajak untuk menentukan apakah mereka memenuhi syarat untuk pengurangan pajak untuk biaya ini.

Renovasi

Terkadang merombak dengan manfaat tambahan dari premi asuransi yang lebih rendah. Pembaruan dan peningkatan sistem listrik atau pipa mengurangi kemungkinan kerusakan akibat kebakaran dan kebocoran dan meningkatkan nilai rumah, dan perusahaan asuransi dapat memberi penghargaan kepada pemilik rumah untuk itu. Membawa aspek lain dari rumah ke kode, seperti langkah luar ruangan dan pagar untuk deck, mengurangi risiko tanggung jawab seseorang yang terluka dalam jatuh dan karenanya dapat mengurangi biaya kebijakan.

Batas pertanggungjawaban rumah

Pertanggungan pertanggungjawaban, yang merupakan komponen standar dari semua polis asuransi pemilik rumah, membayar cedera atau kerusakan properti yang dimiliki oleh pemilik rumah (atau anggota keluarga pemilik rumah atau hewan peliharaan) secara hukum bertanggung jawab atas. Cakupan termasuk biaya pembelaan di pengadilan dan denda atau pembayaran yang diminta oleh pengadilan setelah gugatan. Pemilik rumah harus membuat keputusan tentang batasan yang mereka pilih untuk cakupan mereka: Batas yang lebih tinggi akan menghasilkan premi yang lebih tinggi, tetapi cakupan juga akan meningkat. Sebagian besar kebijakan memiliki batas cakupan minimum $ 100.000, tetapi sebagian besar perusahaan asuransi merekomendasikan batas $ 300.000 hingga $ 500.000. Jika pemilik rumah memiliki banyak aset pribadi yang mungkin dituntut seseorang, mungkin lebih bijaksana untuk menetapkan batas lebih tinggi, tetapi setiap peningkatan batas juga meningkatkan biaya asuransi.

Skor asuransi

Skor asuransi adalah kombinasi skor kredit dan riwayat klaim asuransi. Tidak seperti skor kredit, beratnya kebangkrutan, hak gadai, dan total utang lebih tinggi dari ketepatan waktu pembayaran dan jumlah akun. Ini karena elemen -elemen itu secara statistik membuatnya lebih mungkin bahwa pemilik rumah akan mengajukan klaim asuransi, baik karena mereka tidak dapat memanfaatkan kredit mereka lebih jauh untuk membayar pekerjaan pemeliharaan atau karena mereka memiliki riwayat membiarkan masalah tidak tertangani. Perusahaan merumuskan skor secara berbeda, tetapi pada umumnya pemilik rumah dapat meningkatkan skor mereka dengan melunasi hutang, membawa saldo kartu kredit sederhana (idealnya membayar mereka setiap bulan atau melakukan pembayaran minimum tepat waktu), dan menangani keuangan mereka untuk menghindari gadai pajak atau penilaian terhadap mereka gaji. Selain itu, pemilik rumah akan ingin dipertimbangkan ketika ada baiknya membuat klaim pada polis asuransi; mengajukan banyak klaim untuk kerugian yang lebih kecil dapat menurunkan skor asuransi mereka.

Status pernikahan

Pasangan yang sudah menikah secara statistik lebih kecil kemungkinannya untuk mengajukan klaim asuransi pemilik rumah daripada orang lajang, jadi status perkawinan pemilik rumah mungkin memiliki efek pada biaya premi asuransi mereka. Karena perusahaan asuransi menghemat uang ketika mereka tidak harus membayar klaim, mereka terkadang akan menawarkan premi yang lebih rendah kepada pasangan menikah karena ini dianggap risiko lebih rendah.

Bak air panas, kolam renang, atau spa di luar ruangan

Fitur air dapat mengubah halaman menjadi oasis pribadi untuk membantu pemilik rumah menjauh dari dunia-tetapi mereka di luar ruangan, yang meningkatkan kemungkinan kerusakan selama badai atau tindakan vandalisme. Akibatnya, biaya pertanggungan mungkin naik. Juga, karena mereka adalah fitur air, ada kemungkinan cedera yang lebih besar karena tenggelam, sehingga beberapa perusahaan asuransi mungkin memerlukan batas kewajiban yang lebih tinggi untuk rumah yang memiliki bak mandi air panas, kolam renang, atau spa.

Foto: Istockphoto.com

Kondisi atap

Salah satu penilaian perusahaan asuransi pemilik rumah akan membuat sebelum memberikan penawaran tentang polis adalah usia dan kondisi atap. Menurut Faschi, “Risiko properti adalah struktur dan bangunan itu sendiri, yang mencakup faktor -faktor yang berbicara dengan kondisi rumah, seperti penuaan dari empat komponen rumah tangga utama: atap, listrik, pipa ledeng, dan pemanasan.Atapnya adalah lapisan pertahanan pertama terhadap banyak ancaman terhadap rumah. Atap yang lebih baru dalam kondisi baik memberikan perlindungan terhadap kerusakan angin, infiltrasi air, dan bendungan es, dan ia menawarkan perisai yang lebih baik terhadap tungkai pohon yang jatuh dan hujan es. Atap yang lebih tua, terutama jika flashing menua dan herpes zoster menunjukkan usia mereka, lebih cenderung bocor selama hujan, yang dapat menyebabkan properti yang rusak, busuk, dan jamur. Karena itu, perusahaan asuransi pemilik rumah biasanya akan mengenakan tarif lebih rendah untuk rumah yang memiliki atap yang lebih baru.

Fitur Keamanan Rumah

Beberapa perusahaan menawarkan diskon asuransi untuk memiliki sistem keamanan. Perusahaan asuransi dapat mengajukan pertanyaan tentang jenis kunci di pintu dan bahan-bahan yang dibuat pintu untuk menentukan betapa mudahnya masuk ke rumah, jadi berinvestasi dalam deadbolt dengan keamanan tinggi baru atau mengganti pintu inti lubang tua yang bisa Lepaskan uang dari premi. Selain itu, memasang sistem keamanan yang dipantau dapat menghasilkan pengurangan premium hingga 20 persen. Sebelum memilih sistem, pemilik rumah akan ingin memeriksa dengan perusahaan asuransi mereka untuk melihat apa pembatasan perusahaan mengenai jenis sistem yang mendapatkan diskon. Beberapa perusahaan membutuhkan sistem keamanan yang dipantau sepenuhnya, sementara yang lain hanya membutuhkan sistem Wi-Fi dengan pemantauan diri. Penghematan pada premi asuransi dapat secara signifikan mengimbangi atau bahkan menutupi biaya sistem keamanan, jadi ada dua manfaat untuk satu biaya.

Kedekatan dengan stasiun pemadam kebakaran

Jika sebuah rumah dekat dengan stasiun pemadam kebakaran, responden pertama akan tiba dengan cepat jika terjadi kebakaran dan dapat menahan dan memadamkan api dengan cepat dan efisien, mengurangi kerusakan dan mengurangi biaya pembersihan. Akibatnya, premi dapat diturunkan sebagai pengakuan atas pengurangan risiko. Di sisi lain, jika rumah itu berada di daerah pedesaan (terutama jika tidak ada sumber air kota dan tidak ada hidran api), kemungkinan bahwa petugas pemadam kebakaran akan dapat memadamkan api berkurang, sehingga perusahaan asuransi akan mungkin akan ditanggung oleh perusahaan asuran Menanggapi dengan tarif yang lebih tinggi.

Kedekatan dengan garis pantai atau badan air

Rumah pantai indah dan santai, tetapi mereka datang dengan risiko tambahan: setiap badan air adalah ancaman banjir. Apakah itu aliran yang indah, danau yang tenang, atau lautan di luar pintu belakang, kedekatan dengan air akan mendongkrak tarif asuransi.

Asuransi pemilik rumah standar tidak menutupi kerusakan akibat banjir. Akibatnya, jika sebuah rumah dekat dengan air, perusahaan hipotek mungkin mensyaratkan bahwa pemilik rumah membeli polis asuransi banjir terpisah dari Badan Manajemen Darurat Federal (FEMA). Bahkan jika rumah tidak ada di daerah tepi laut atau dataran rendah, asuransi banjir dapat menjadi investasi yang baik jika tabel air di daerah tersebut tinggi. Daerah pesisir juga lebih terpapar dengan angin kencang dan merusak, dan semprotan garam dapat menyebabkan baja dan kayu lebih cepat dan gagal lebih cepat, sehingga risiko itu juga menghasilkan tarif asuransi yang lebih tinggi.

Sejarah Kredit

Siapa pun yang sedang dalam proses membeli rumah sangat akrab dengan efek skor kredit mereka terhadap suku bunga dan biaya. Skor kredit juga dapat memengaruhi premi polis asuransi pemilik rumah. Pemilik rumah dengan skor kredit yang lebih rendah mungkin harus membayar lebih hanya karena perusahaan asuransi menganggap mereka sebagai risiko yang lebih besar; Meskipun ini belum tentu benar, ini adalah fakta dari pasar asuransi. Mereka yang memiliki skor kredit yang lebih tinggi mungkin membayar lebih sedikit untuk pertanggungan asuransi mereka.

Klaim sejarah

Untuk perusahaan asuransi, pelanggan yang ideal membayar tepat waktu setiap tahun dan tidak pernah membuat klaim. Beginilah cara perusahaan asuransi menghasilkan uang. Mereka mengerti, tentu saja, bahwa kadang -kadang klaim harus diajukan dan tidak perlu menyatakan bahwa terhadap pemegang polis. Namun, pemilik rumah yang mengajukan klaim sering menemukan bahwa tarif yang lebih rendah tidak tersedia. Perusahaan asuransi perlu menilai risiko profil pelanggan untuk membuat keputusan ini. “Risiko profil dapat dipahami sebagai faktor risiko yang khusus untuk individu yang membeli asuransi,” kata Faschi. “Jadi dalam kasus John Doe, [ini akan] riwayatnya yang sebelumnya diasuransikan (atau tidak), seberapa sering ia mengajukan klaim, dan biasanya 'skor asuransi' yang dikumpulkan, yang seringkali merupakan skor kepemilikan yang ditetapkan oleh asuransinya Perusahaan berdasarkan Soft Credit History [cek] pemilik rumah."

Jika pemegang polis membeli rumah baru-ke-mereka dan ada banyak klaim yang diajukan di masa lalu di rumah itu, ini juga dapat menghasilkan kenaikan harga. Terutama merusak adalah beberapa klaim dari jenis yang sama. Tarif tidak akan sangat terpengaruh oleh satu klaim cuaca, karena itulah asuransi pemilik rumah. Klaim kebakaran akan memiliki efek yang sedikit lebih besar, tetapi klaim kebakaran kedua (atau klaim pencurian kedua atau ketiga) menunjukkan kepada perusahaan asuransi bahwa pemilik rumah tidak menggunakan tindakan pencegahan keselamatan yang tepat dan berisiko lebih tinggi untuk klaim di masa depan di masa depan.

Gangguan yang menarik

Fitur seperti kolam renang dapat menambah nilai ke rumah, tetapi mereka juga dapat meningkatkan tarif asuransi. Kecuali jika halaman rumah sepenuhnya dipagari dan kadang-kadang bahkan saat itu-fitur-fitur itu dapat diklasifikasikan sebagai “gangguan yang menarik."Jika anak yang tidak dijaga dapat ditarik ke sesuatu yang berbahaya di properti, itu menimbulkan risiko. Karena pemilik rumah tidak perlu tahu ini terjadi, cedera lebih mungkin terjadi, jadi bijaksana untuk meningkatkan pertanggungan kewajiban agar aman. Beberapa contoh gangguan yang menarik meliputi:

- Trampolin

- Rumah pohon

- Set ayunan

- Kolam renang

- Kolam

- Peralatan yang dibuang

- Mobil

Add-On Kebijakan

Jika polis asuransi pemilik rumah tidak memberikan pertanggungan yang cukup, pemilik rumah dapat memilih untuk memasukkan add-ons polis. Misalnya, pemilik rumah dengan kekayaan bersih yang signifikan, yang menjadi tuan rumah banyak pertemuan besar, yang merupakan tuan tanah, atau yang memiliki pengemudi baru di rumah mereka yang dapat menyebabkan kecelakaan yang dapat dimintai tanggung jawab mereka, dapat memilih kebijakan payung payung , yang dapat berfungsi sebagai lapisan perlindungan tambahan terhadap klaim pertanggungjawaban.

Di luar tambahan kebijakan utuh, ada dukungan dan penambahan garis-item yang dapat mendorong tingkat lebih tinggi. Semua penambahan ini memiliki biaya, jadi membuat keputusan berdasarkan informasi tentang apa yang dibahas, apa yang perlu ditanggung, dan apa batas cakupan yang diperlukan akan berguna dalam menentukan keseimbangan terbaik.

- Asuransi banjir

- Asuransi Gempa Bumi

- Asuransi Bisnis Rumah

- Kebijakan Payung

- Perlindungan Tanggung Jawab Hewan

- Cakupan Jalur Layanan

- Asuransi properti pribadi

- Cakupan pencurian identitas

Keadaan tinggal

Lokasi rumah dapat membuat perbedaan yang signifikan dalam biaya kebijakan. Menurut Faschi, “[Risiko Properti] juga mempertimbangkan lokasi properti dan frekuensi risiko di dalam area itu, seperti gempa bumi, kebakaran hutan, atau aktivitas badai secara umum untuk daerah tersebut, tetapi juga secara khusus insiden atau klaim yang melibatkan properti tersebut. diasuransikan."

Terkadang ancaman kejahatan atau vandalisme dinilai secara negara bagian juga. Untuk melindungi kas mereka sendiri jika terjadi bencana alam, beberapa negara bagian memiliki pedoman asuransi sendiri yang menentukan berapa banyak pertanggungan yang harus dibawa oleh pemilik rumah, dan peraturan tersebut akan dilipat ke dalam biaya juga.

Foto: Bobvila.com

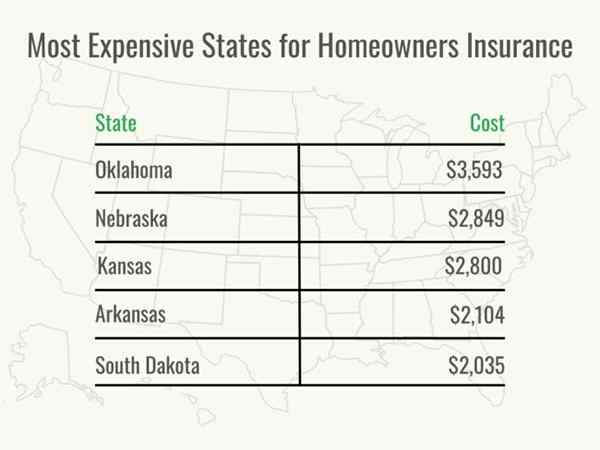

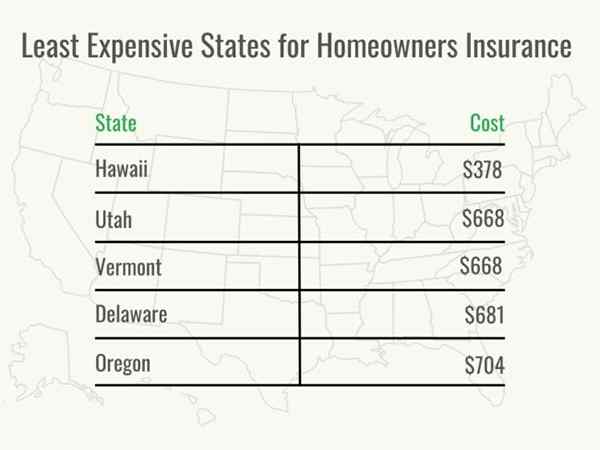

Akhirnya, jika rumah itu terletak di negara bagian yang jauh dari tempat bahan bangunan diproduksi, bahan -bahan itu akan lebih mahal untuk perbaikan atau pembangunan kembali. Perusahaan asuransi tahu itu dan menutupi biaya mereka sendiri dengan tarif yang lebih tinggi. Berikut ini adalah beberapa contoh biaya asuransi pemilik rumah menurut negara.

- Arizona: $ 1.216

- California: $ 1.084

- Colorado: $ 1.863

- Florida: $ 1.648

- Georgia: $ 1.373

- New York: $ 1.289

- Ohio: $ 1.119

- Texas: $ 1.860

- Virginia: $ 924

- Wisconsin: $ 928

Foto: Bobvila.com

Penyedia asuransi

Seperti halnya penyedia, kontraktor, atau pemberi pinjaman lainnya, sangat penting bagi pelanggan untuk melakukan beberapa penelitian latar belakang. Hanya karena pemberi pinjaman atau agen real estat mereka menawarkan kepada mereka nama beberapa perusahaan asuransi tidak berarti perusahaan itu akan cocok. Pemilik rumah dapat meminta teman dan keluarga untuk rekomendasi, berbelanja online, melakukan panggilan telepon, meminta kutipan, dan memeriksa catatan bisnis perusahaan yang mereka pertimbangkan. Biaya kebijakan yang sama melalui perusahaan asuransi yang berbeda dapat bervariasi secara signifikan, sehingga pemilik rumah ingin memastikan mereka tidak membayar lebih dengan memilih perusahaan asuransi yang stabil dan mapan dan mendapatkan setidaknya tiga kutipan asuransi rumah.

Jenis polis asuransi pemilik rumah

Ada delapan jenis asuransi pemilik rumah, masing -masing termasuk tingkat pertanggungan tertentu. Ini menyederhanakan proses berbelanja untuk suatu kebijakan; Setelah pemilik rumah mengetahui bentuk dasar yang mereka cari, mereka dapat menentukan add-on apa yang dibutuhkan dan kemudian mengomunikasikannya kepada agen.

Ada dua jenis cakupan di sini: bernama bahaya dan bahaya terbuka.

- Cakupan Persil bernama terbatas pada bahaya spesifik yang tercantum dalam kebijakan, dengan bahaya lainnya dikecualikan.

- Cakupan bahaya terbuka adalah sebaliknya; Semua bahaya tercakup kecuali mereka secara khusus terdaftar sebagai pengecualian.

Penting bagi pemilik rumah untuk membaca semua dokumen rencana dengan hati -hati dan meminta klarifikasi perusahaan asuransi mereka sebelum menandatangani.

HO -1 - Bentuk Dasar

Ini adalah bentuk cakupan dasar yang benar -benar disederhanakan. Ini adalah cakupan-liputan yang hanya mencakup bahaya yang terdaftar, yaitu api, pencurian, dan vandalisme. Tidak ada bahaya lain yang tertutup. Selain itu, tidak ada cakupan pertanggungjawaban. Ini adalah rencana asuransi pemilik rumah yang relatif murah dan tidak umum ditawarkan oleh sebagian besar perusahaan asuransi besar.

HO -2 - Bentuk Luas

Cakupan bentuk luas, seperti bentuk dasar HO-1, hanya penutup bernama bahaya. Kebakaran, pencurian, dan vandalisme bergabung dengan cakupan struktur terpisah, cakupan properti pribadi, dan biaya hidup tambahan selama perbaikan. Jumlah terbatas dari pertanggungan kewajiban disertakan.

HO -3 - Bentuk Khusus

Jenis asuransi pemilik rumah yang paling umum, kebijakan HO-3 mencakup struktur fisik rumah dari apa pun yang tidak dikecualikan secara khusus. Ini adalah pergeseran dari kebijakan HO-1 dan HO-2, yang hanya mencakup apa yang tercantum: HO-3 adalah asuransi perbaikan terbuka yang mencakup semuanya kecuali pengecualian yang dicatat.

HO -4 - Isi Bentuk Luas

HO-4 juga dikenal sebagai asuransi penyewa. Ini adalah liputan namanya-Peril untuk hal-hal seperti pencurian, api, vandalisme, dan ledakan; Cakupan untuk biaya hidup tambahan selama perbaikan jika rumah tidak dapat dihuni; cakupan pertanggungjawaban; dan pembayaran medis. Namun, ini difokuskan pada properti pribadi, dan kebijakan ini tidak mencakup struktur bangunan.

HO -5 - Bentuk Komprehensif

Opsi cakupan yang paling komprehensif, HO-5 mencakup segala sesuatu yang tidak dikecualikan secara eksplisit dalam kebijakan. Ini termasuk pertanggungan untuk semua bahaya yang tidak disebut sebagai pengecualian (seperti kerusakan yang disebabkan oleh pengabaian) untuk tempat tinggal, bangunan luar, dan properti pribadi pemegang polis.

HO-6-Formulir Pemilik Unit

Ditujukan untuk pemilik kondominium, yang memiliki kebutuhan berbeda dari pemilik rumah dan penyewa, HO-6 memberikan cakupan namanya-Peril untuk kerusakan pada interior kondominium, properti pribadi, kewajiban pribadi, dan pembayaran medis tamu, bersama dengan hilangnya penggunaan dan tambahan biaya hidup, tetapi tidak menutupi struktur bangunan.

HO -7 - Formulir Rumah Seluler

HO-7 mirip dengan HO-5 karena itu adalah cakupan terbuka dari semua bahaya yang tidak dikecualikan untuk tempat tinggal itu sendiri dan barang-barang pribadi. Namun, ia memiliki serangkaian parameter yang berbeda, seperti yang dimaksudkan untuk penghuni rumah mobil dan termasuk cakupan yang khusus untuk diproduksi dan rumah mobil.

HO -8 - Formulir Cakupan Modifikasi

Terkadang rumah akan ditolak untuk liputan pemilik rumah karena terlalu berisiko tinggi. Cakupan HO-8 akan mencantumkan bahaya spesifik yang ditutupi dan memberikan cakupan bahaya hanya untuk tempat tinggal dan barang pribadi pemilik rumah. Karena ditujukan khusus di rumah -rumah yang tidak memenuhi syarat untuk pertanggungan tradisional, pemegang polis dapat mengharapkan untuk membayar ekstra untuk opsi ini.

Apakah saya membutuhkan asuransi pemilik rumah?

Sederhananya, ya. Pertama, jika pemilik rumah memiliki hipotek, pemberi pinjaman kemungkinan besar akan meminta mereka untuk membawa asuransi pemilik rumah, bahkan mungkin sebagai bagian dari pembayaran hipotek mereka. Dalam hal ini perusahaan hipotek membayar premi asuransi setiap tahun untuk memastikan bahwa pertanggungan tidak hilang dan cukup untuk melindungi investasi mereka. Dari akhir peminjam, itu adalah satu tagihan yang lebih sedikit untuk dibayar, tetapi itu juga berarti bahwa mudah untuk lupa meninjau cakupan secara berkala.

Pertanyaan sebenarnya adalah berapa banyak asuransi pemilik rumah yang dibutuhkan pemilik rumah. Bahkan tanpa hipotek, rumah dan halaman yang tidak diasuransikan seperti undangan untuk kebangkrutan dan kehancuran finansial. Sangat menyenangkan memiliki dana darurat untuk perbaikan dan pemeliharaan yang tidak terduga, tetapi kebanyakan orang tidak memiliki sumber daya untuk membayar di luar kantong untuk rumah yang dihancurkan oleh api atau tornado-khususnya mempertimbangkan biaya perencanaan, izin, robekan dan air mata dan mengangkut bekas rumah, bahan, perabotan, dan semua properti pribadi yang hilang, bersama dengan biaya untuk tinggal di tempat lain selama berbulan -bulan saat pembangunan kembali selesai. Jalur kredit ekuitas rumah adalah perlindungan yang hebat, tetapi ketika rumah itu sendiri hilang, itu bukan lagi pilihan. Asuransi pemilik rumah adalah kebutuhan mendasar yang tidak ambigu untuk pemilik rumah. Saat berbelanja untuk kebijakan pemilik rumah, pemilik rumah mungkin ingin mempertimbangkan salah satu perusahaan asuransi pemilik rumah terbaik seperti Lemonade atau Allstate.

Foto: Istockphoto.com

Bagaimana menghemat uang untuk biaya asuransi pemilik rumah

Idealnya, pemilik rumah akan menemukan polis asuransi pemilik rumah berbiaya rendah yang masih memenuhi kebutuhan pertanggungan mereka. “Secara umum, saya tidak akan menganggap asuransi rumah sebagai barang yang dapat didiskon, tetapi lebih baik kembali untuk memahami faktor -faktor yang mempengaruhi harga akhir Anda,” kata Faschi. Biaya asuransi pemilik rumah bisa sangat fleksibel berdasarkan apa yang diasuransikan, dan ada beberapa cara untuk menurunkan tarif asuransi pemilik rumah dengan membuat beberapa keputusan cerdas.

- Naikkan yang dapat dikurangkan. Mungkin lebih mahal jika pemilik rumah perlu membuat klaim, tetapi mereka akan mengurangi uang yang mengalir keluar setiap bulan. Pemilik rumah akan ingin memastikan mereka memiliki dana tabungan darurat yang cukup untuk menutupi pengurangan yang lebih tinggi

- Jaga perbaikan kecil. Pemilik rumah mungkin dapat menangani perbaikan rumah kecil sendiri daripada mengajukan klaim, terutama jika total biaya akan lebih rendah dari yang dapat dikurangkan. Ini dapat menghemat uang mereka, bahkan jika mereka mempekerjakan seorang profesional untuk menyelesaikan perbaikan.

- Tanyakan kepada perusahaan asuransi tentang diskon. Pemilik rumah tidak akan selalu menyadari diskon yang tersedia, yang dapat ditawarkan untuk pembeli rumah pertama kali, pemilik rumah yang memilih tagihan tanpa kertas, dan rumah yang baru dibangun. Agen asuransi akan dapat memberi nasihat kepada pemilik rumah tentang diskon mana yang mungkin memenuhi syarat.

- Tambahkan Sistem Keamanan. Penyedia asuransi pemilik rumah sering memberikan diskon pemegang polis untuk memasang sistem keamanan. Diskon yang tepat akan bervariasi di antara perusahaan asuransi, seperti halnya persyaratan spesifik, sehingga disarankan bagi pemilik rumah untuk meminta rincian sebelum memilih sistem keamanan jika anggaran menjadi perhatian.

- Tanyakan tentang bundling. Pemegang polis mungkin dapat memilih salah satu bundel asuransi rumah dan mobil terbaik. Seringkali, diskon bundel tersedia untuk berbagai jenis asuransi, seperti asuransi pemilik rumah dengan payung atau asuransi kapal.

- Melihat-lihat. Kumpulkan setidaknya tiga kutipan asuransi rumah untuk membandingkan pertanggungan dan biaya. Idealnya, pemilik rumah akan ingin meminta kutipan dari masing -masing perusahaan asuransi pada hari yang sama menggunakan informasi yang sama (seperti batas kebijakan dan dikurangkan).

“Cara -cara utama lainnya untuk mencapai harga yang lebih baik termasuk berinvestasi dalam kondisi properti itu sendiri, seperti merenovasi atapnya atau sistem rumah tangga lainnya. Secara alami, sementara ini akan menghemat uang Anda untuk asuransi rumah Anda, biaya renovasi itu sendiri tidak dapat diabaikan, ”tambah Faschi.

Pertanyaan untuk ditanyakan tentang asuransi pemilik rumah

Begitu pemilik rumah terbiasa dengan seluk beluk polis asuransi pemilik rumah, akan jelas pertanyaan spesifik apa yang mereka butuhkan untuk meminta agen asuransi mereka untuk memastikan bahwa mereka mendapatkan pertanggungan yang memadai dengan harga terbaik. Beberapa pertanyaan penting untuk diingat untuk ditanyakan termasuk yang berikut ini.

- Apa yang dicakup oleh kebijakan standar Anda?

- Apakah lokasi rumah saya memerlukan asuransi banjir? Berdasarkan klaim di daerah saya, haruskah saya membelinya bahkan jika itu tidak diperlukan?

- Berdasarkan usia rumah saya, apakah saya perlu mempertimbangkan cakupan selokan?

- Berdasarkan rumah dan gaya hidup saya, berapa banyak asuransi pertanggungjawaban yang saya butuhkan?

- Seberapa sering Anda menilai kembali tarif untuk polis saya?

- Apakah saya memerlukan inspeksi atau penilaian rumah untuk membeli kebijakan? Adalah penilaian gratis jika saya membeli polisnya?

- Apa batasan kebijakan? Adalah batas per klaim, per peristiwa, per tahun, atau secara keseluruhan?

FAQ

Ada banyak komponen yang membentuk biaya asuransi pemilik rumah yang khas, dan jumlah perbedaan dan potongan -potongan dapat membuat sulit untuk memulai. Tapi sangat penting bagi pemilik rumah untuk mengajukan pertanyaan dan mendapatkan pertanggungan yang mereka butuhkan untuk melindungi rumah mereka. Berikut adalah beberapa pertanyaan paling umum tentang asuransi pemilik rumah dan jawaban mereka.

Q. Berapa rata -rata asuransi pemilik rumah?

Rata -rata nasional adalah $ 378 hingga $ 3.593 per tahun, tetapi ini akan sangat bervariasi berdasarkan lokasi, ukuran dan spesifik rumah, dan berapa banyak cakupan yang dipilih.

Q. Berapa harga asuransi pemilik rumah di rumah $ 200.000?

Nilai asuransi kemungkinan akan didasarkan pada biaya penggantian rumah, yang berbeda dari nilai pasar (nilai pasar mencakup nilai tanah). Pemilik rumah perlu mengasuransikan setidaknya 80 persen dari nilai rumah mereka. Biaya rata -rata untuk asuransi di rumah $ 250.000 adalah $ 1.383 per tahun, jadi biaya untuk rumah $ 200.000 kemungkinan akan sedikit kurang dari itu, tergantung pada area di mana rumah berada dan faktor -faktor lainnya.

Q. Bagaimana asuransi pemilik rumah dihitung?

Asuransi pemilik rumah termasuk pertanggungan hunian (struktur rumah dan struktur di dekatnya), properti pribadi (barang -barang di dalam rumah), pertanggungan pertanggungjawaban (yang melindungi pemilik rumah jika mereka atau anggota keluarga atau hewan peliharaan mereka ditemukan secara hukum bertanggung jawab atas cedera atau kerusakan pada Pihak ketiga) dan cakupan pembayaran medis (yang membantu membayar biaya medis hingga batas yang ditetapkan untuk cedera bagi para tamu, terlepas dari kesalahan), dan biaya hidup tambahan (biaya hidup di tempat lain saat perbaikan untuk kerugian tertutup selesai). Pemilik rumah akan memilih batas cakupan untuk bagian -bagian kebijakan tersebut, kemudian menambahkan cakupan tambahan berdasarkan rumah dan gaya hidup mereka. Biaya akan seimbang dengan skor kredit pemilik rumah, skor asuransi, dan risiko atau perlindungan lainnya yang mereka miliki. Setelah total biaya telah dihitung, pemilik rumah dapat menyeimbangkan biaya bulanan dengan memilih pengurangan yang lebih tinggi atau lebih rendah. Deductible yang lebih tinggi biasanya berarti premi yang lebih rendah, yang dapat membantu pemegang polis menabung dalam jangka pendek tetapi akan menawarkan lebih sedikit pertanggungan jika pemilik rumah membuat klaim. Di sisi lain, kebijakan dengan pengurangan yang lebih rendah memiliki premi yang lebih tinggi, sehingga pemegang polis akan membayar lebih dari kantong untuk pertanggungan tetapi akan memiliki lebih banyak perbaikan yang tercakup jika mereka membuat klaim. Ekstimator Biaya Asuransi Pemilik Rumah dapat berguna dalam mendapatkan gambaran tentang biaya umum.

Q. Bagaimana saya bisa memastikan saya mendapatkan tarif asuransi pemilik rumah terbaik?

Tetap di atas tarif asuransi rumah adalah tugas yang berkelanjutan yang melibatkan pengambilan perubahan risiko setiap tahun. Faschi menyarankan, “Selalu merupakan ide yang baik untuk mengubah kembali asuransi pemilik rumah Anda setiap tahun dan bahkan meninjaunya bersama dengan jalur asuransi pribadi Anda yang lain seperti mobil, artikel pribadi, seperti perhiasan atau barang tertentu, atau bahkan asuransi properti lain yang mungkin Anda mungkin Anda dapat memiliki."Pemilik rumah mungkin dapat menghemat uang untuk premi asuransi mereka dengan menghilangkan pertanggungan yang tidak dibutuhkan atau mengambil keuntungan dari diskon yang tersedia untuk mereka.

Sumber: Bankrate

- « Terselesaikan! Adalah asuransi bahaya sama dengan asuransi pemilik rumah?

- Sisipan perapian pembakaran kayu terbaik tahun 2023 »