Berapa biaya asuransi penyewa?

- 4893

- 56

- Ronnie Kuphal

Foto: Bobvila.com

Highlight

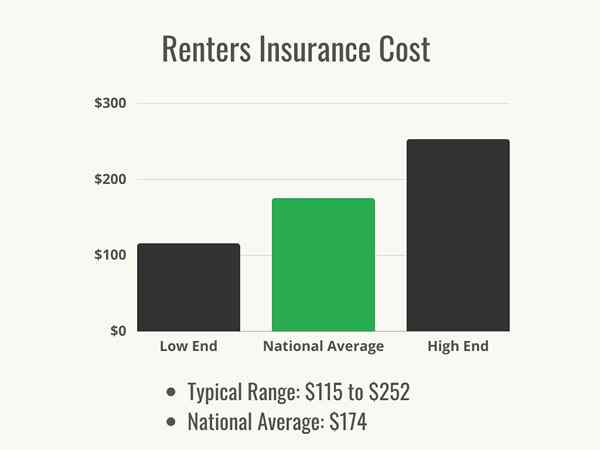

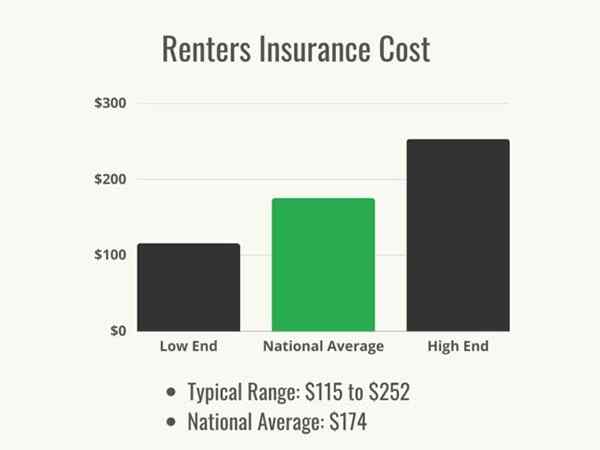

- Kisaran harga yang khas dari asuransi penyewa adalah $ 115 hingga $ 252 per tahun, dengan rata -rata nasional $ 174.

- Biaya pasti penyewa akan tergantung pada jumlah dan jenis pertanggungan yang mereka pilih, lokasi mereka, dan mereka dapat dikurangkan.

- Secara umum disarankan bagi semua penyewa untuk mendapatkan asuransi untuk menutupi harta benda pribadi mereka jika mereka rusak atau dihancurkan dalam acara tertutup.

Siapa pun yang membeli rumah memiliki pentingnya asuransi pemilik rumah terkesan pada mereka dan pada kenyataannya, biasanya merupakan persyaratan saat mendapatkan hipotek karena penyedia asuransi ingin memastikan aset keuangan mereka dilindungi. Tapi apa asuransi penyewa? Apakah sama dengan asuransi pemilik rumah? Ditempatkan dalam posisi di mana sering kali keamanan tempat tinggal mereka tidak sepenuhnya di tangan mereka, penyewa berada di tempat yang berbahaya ketika datang untuk melindungi properti dan barang -barang mereka.

Asuransi penyewa dirancang untuk memberikan perlindungan keuangan terhadap kerugian karena kecelakaan, cuaca, pencurian, dan vandalisme, yang mirip dengan asuransi pemilik rumah. Tidak seperti asuransi pemilik rumah, Asuransi Penyewa dirancang untuk menutupi isi apartemen atau rumah sewaan dan tidak mencakup struktur itu sendiri karena penyewa tidak memilikinya-itu ditanggung oleh asuransi pemilik yang diambil oleh pemilik properti yang dimiliki oleh pemilik properti tersebut. Tanpa asuransi penyewa, menyewa apartemen atau rumah bisa menjadi risiko, karena penyewa tidak sering memiliki kendali atas tindakan keselamatan yang berlaku untuk melindungi barang -barang mereka.

Polis asuransi penyewa biasanya panjang setahun, dan premi dibayar setiap bulan atau tahunan. Kebijakan juga mencakup pengurangan, yang merupakan jumlah yang menjadi tanggung jawab penyewa sebelum perusahaan asuransi membayar kerugian yang ditanggung. Jika terjadi bencana yang tertutup atau pencurian yang signifikan, memiliki asuransi penyewa dapat memberikan ketenangan pikiran bagi penyewa mengetahui bahwa properti pribadi mereka ditanggung dan dapat diganti dengan beban keuangan yang jauh lebih sedikit bagi mereka.

Jadi berapa asuransi penyewa? Biaya yang tepat dapat bervariasi berdasarkan sejumlah faktor. Menurut Lembaga Informasi Asuransi (III), sebagian besar penyewa membayar antara $ 115 dan $ 252 untuk asuransi penyewa setiap tahun, dan biaya rata -rata nasional dari asuransi penyewa adalah $ 174 per tahun. Memahami komponen pertanggungan dan biaya dapat membantu penyewa dalam keputusan apakah asuransi penyewa cocok untuk mereka.

Faktor dalam menghitung biaya asuransi penyewa

Asuransi untuk penyewa tidak datang dalam polis satu ukuran untuk semua; Biaya dan manfaat membawa kebijakan akan tergantung pada sejumlah faktor. Beberapa faktor ini berada dalam kendali penyewa, seperti bangunan tempat mereka memilih untuk hidup, sejarah kredit mereka, dan cakupan yang mereka pilih untuk dibeli. Elemen lain di luar kendali mereka, seperti negara tempat mereka tinggal dan potensi cuaca buruk di daerah itu, juga dapat mempengaruhi biaya asuransi penyewa.

Lokasi

Menurut Brenda Cude, PH.D., Profesor Emeritus di Departemen Perencanaan Keuangan, Perumahan dan Ekonomi Konsumen di University of Georgia, “Lokasi geografis penting dalam semua jenis asuransi properti. Misalnya, tingkat kejahatan di lingkungan mempengaruhi risiko pencurian. Apakah Anda tinggal di daerah di mana banjir atau gempa bumi cenderung memengaruhi risiko kehilangan properti."

Risiko ini bervariasi berdasarkan negara tetapi juga dalam keadaan individu; Area dalam keadaan yang rentan terhadap banjir, kebakaran, atau kondisi angin akan memiliki tingkat yang lebih tinggi daripada daerah dari negara yang sama dengan risiko yang lebih sedikit, dan lingkungan dengan bangunan yang lebih tua atau daerah kejahatan tinggi dapat memiliki tingkat yang lebih tinggi daripada daerah sekitarnya. Secara umum, negara-negara dengan garis pantai yang terpapar yang berada di jalur angin badai-kekuatan memiliki tingkat tertinggi, termasuk Louisiana, Georgia, Mississippi, dan Alabama, bersama dengan Kansas, di mana ancaman tornado tetap relatif tinggi relatif tinggi. Negara bagian interior dan utara (negara bagian yang memiliki angin pantai yang lebih rendah dan yang berada di ketinggian yang lebih tinggi, mengurangi banjir) seperti Wyoming, Iowa, Vermont, Dakota Utara, dan Pennsylvania, memiliki beberapa tingkat terendah secara nasional di seluruh negeri di seluruh negeri di seluruh negeri di seluruh negeri secara nasional di seluruh negeri secara nasional secara nasional secara nasional secara nasional secara nasional secara nasional secara nasional secara nasional. Berikut ini adalah beberapa contoh biaya tahunan rata -rata untuk asuransi penyewa di berbagai negara bagian.

- Massachusetts: $ 186

- Georgia: $ 209

- Arizona: $ 164

- California: $ 175

- Michigan: $ 182

Cuaca ekstrim

Cuaca buruk seperti badai dan tornado adalah acara mahal untuk perusahaan asuransi. Petak besar dari suatu negara dapat dibanjiri, bangunan dapat dihancurkan, dan penduduk dapat dibiarkan tanpa listrik selama berminggu -minggu. Semua asuransi beroperasi pada pertaruhan bahwa perusahaan asuransi akan mengumpulkan lebih banyak dolar dalam premi daripada yang harus dibayarkan dalam klaim dari waktu ke waktu, jadi ketika cuaca ekstrem menyerang, neraca yang cermat dapat memberi tip. Jenis penghancuran total yang dapat disebabkan oleh badai, kebakaran hutan, dan tornado berarti perusahaan asuransi harus membayar untuk membangun kembali properti dari bawah ke atas, mengganti barang -barang klien mereka, dan membayar biaya hidup pemegang polis yang dipindahkan. Akibatnya, perusahaan asuransi apartemen mengenakan tarif yang lebih tinggi di daerah di mana penghancuran semacam ini telah terjadi di masa lalu atau di mana itu kemungkinan terjadi di masa depan.

Sejarah Kredit dan Skor

Studi menunjukkan bahwa orang dengan skor kredit yang buruk lebih mungkin untuk mengajukan klaim, jadi perusahaan asuransi melihatnya sebagai risiko yang lebih tinggi. Sementara sebagian besar perusahaan tidak menjalankan laporan kredit aktual, mereka menggunakan alat lain yang disebut skor asuransi berbasis kredit-metrik yang memperkirakan seberapa besar kemungkinan orang tersebut mengajukan klaim asuransi. Perhitungan bervariasi menurut perusahaan, tetapi secara umum skor ini mencakup riwayat pembayaran seseorang, utang yang belum dibayar, lamanya sejarah kredit mereka, aplikasi kredit terbaru, dan jenis kredit yang mereka miliki. Rincian ini bergabung untuk membuat skor yang menunjukkan kemungkinan mereka untuk mengajukan klaim, sehingga semakin tinggi skor mereka, semakin rendah tarif mereka kemungkinan. Karena begitu banyak faktor yang sama merupakan skor asuransi berbasis kredit dan skor kredit, keduanya sering berjalan beriringan, jadi jika skor kredit penyewa bagus, kemungkinan skor asuransi mereka akan sama-sama baik-baik saja yang mereka miliki Sejarah yang signifikan dalam mengajukan klaim asuransi besar dan kecil. Beberapa negara bagian, termasuk California, Maryland, Massachusetts, dan Washington, melarang penggunaan kredit dalam menetapkan tarif asuransi.

Foto: Depositphotos.com

Kepemilikan dan jenis anjing

Asuransi penyewa memberikan pertanggungan tanggung jawab kepada pemegang polis, yang dapat menutupi kerusakan atau cedera yang disebabkan oleh anjing pemegang polis. Akibatnya, pemilik anjing yang lebih besar atau anjing yang dianggap sebagai ras "agresif" dapat mengharapkan untuk membayar premi yang lebih besar untuk melindungi perusahaan asuransi dari klaim tambahan jika anjing menggigit tetangga. Sayangnya, beberapa perusahaan asuransi mungkin menolak untuk menutupi anjing-anjing yang lebih besar atau disebut agresif, sehingga penyewa yang memiliki anjing jenis ini mungkin perlu berbelanja untuk menemukan perusahaan yang akan menawarkan mereka polis. Selain itu, perusahaan asuransi dapat menerapkan sublimit jika anjing memiliki riwayat menggigit, yang berarti akan mencakup insiden hanya hingga jumlah yang ditentukan.

Jenis bangunan

Bangunan apartemen yang lebih baru sering memiliki alarm asap modern, sistem sprinkler terintegrasi, sistem keamanan pintar, dan opsi jalan keluar kode terkini. Perusahaan asuransi penyewa menyukai bangunan semacam ini, di mana pemilik bangunan telah mengambil tindakan untuk mengurangi risiko kerugian; Oleh karena itu, perusahaan asuransi kemungkinan akan menawarkan penurunan tarif penyewa. Hidup di gedung yang lebih tua yang menawan dengan keanehan dan potongan -potongan sejarah memiliki imbalannya, tetapi perusahaan asuransi melihat keanehan yang menawan sebagai risiko: bangunan yang lebih tua cenderung memiliki fitur keselamatan yang memenuhi standar modern dan lebih cenderung memiliki pipa dan sistem listrik yang lebih tua , jadi tarif kemungkinan akan lebih tinggi.

Jenis Cakupan

Ada empat kategori pertanggungan utama dalam polis asuransi penyewa: properti pribadi, pertanggungjawaban, kehilangan perlindungan, dan pembayaran medis kepada orang lain.

- Cakupan Properti Pribadi Melindungi barang -barang penyewa jika mereka dicuri atau rusak oleh bahaya tertutup seperti api atau badai.

- Cakupan pertanggungjawaban Melindungi penyewa yang ditemukan bersalah karena menyebabkan cedera pihak ketiga atau kerusakan properti.

- Kehilangan Cakupan Penggunaan berlaku jika penyewa tidak dapat tinggal di rumah atau apartemen karena tidak dapat dihuni karena acara tertutup.

- Pembayaran medis kepada orang lain memberikan perlindungan untuk tagihan medis yang lebih kecil jika seseorang terluka di properti, terlepas dari kesalahan. Tidak ada yang dapat dikurangkan yang terkait dengan liputan ini.

Jenis -jenis pertanggungan yang tercantum di atas adalah standar pada polis asuransi penyewa, tetapi dalam beberapa kasus penyewa akan ingin menambahkan pengendara, juga disebut floater atau dukungan, untuk pertanggungan tambahan, karena ada peristiwa tertentu yang tidak dicakup asuransi penyewa yang tidak dicakup oleh penyewa. “Sebagian besar kebijakan penyewa tidak menutupi banjir atau gempa bumi sehingga Anda dapat bertanya tentang menambahkan cakupan itu, yang mungkin memerlukan membeli kebijakan terpisah,” kata Cude. “Jika Anda menggunakan rumah Anda untuk tujuan bisnis, Anda harus membeli kebijakan komersial untuk menutupi risiko yang terkait dengan bisnis Anda. Dan, jika Anda memiliki perhiasan mahal, peralatan elektronik, atau barang antik, Anda mungkin ingin bertanya tentang dukungan untuk meningkatkan cakupan Anda untuk barang -barang tersebut.”Pengendara umum lainnya termasuk yang melakukan kerusakan hewan peliharaan, pencurian identitas, dan pengendara properti yang dijadwalkan (cakupan tambahan untuk barang -barang bernama bernilai lebih tinggi, seperti perhiasan mahal, peralatan olahraga, atau barang antik).

Jumlah dan batas pertanggungan

Salah satu tindakan pertama yang harus diambil oleh penyewa saat mempertimbangkan perlindungan asuransi adalah inventaris penuh barang. Begitu penyewa menemukan barang apa yang mereka miliki, mereka perlu memutuskan apa yang ingin mereka liput, dan berapa banyak. Anehnya, kebanyakan orang meremehkan harta mereka dan tidak mengasuransikan mereka sebanyak yang seharusnya. Perusahaan asuransi akan menetapkan batas umum tentang berapa banyak yang akan mereka bayar jika terjadi kerugian, dan jika penyewa memilih untuk membatasi pertanggungan mereka lebih lanjut, mereka mungkin dapat menurunkan premi mereka. Namun, dalam hal kerugian total (seperti kebakaran), batasan kebijakan akan berlaku, dan jika penyewa telah memilih untuk memastikan properti mereka dengan harga kurang dari nilainya, mereka mungkin dibiarkan membayar saku untuk mengganti barang -barang yang dulu hilang.

Namun, ada juga opsi untuk menambahkan dukungan, atau ekstensi cakupan spesifik dengan batas yang lebih tinggi, untuk item tertentu yang memiliki nilai lebih tinggi daripada yang seharusnya dibayar oleh kebijakan tersebut. Perhiasan mahal, alat musik, dan karya seni pusaka adalah beberapa contoh barang yang dapat dibahas di bawah dukungan. Karena menambahkan dukungan meningkatkan pembayaran penyewa jika terjadi kerugian, mereka akan meningkatkan biaya keseluruhan untuk asuransi penyewa, jadi penting untuk mempertimbangkan menambahkan dukungan untuk barang apa pun yang tidak akan ditanggung dalam polis asuransi penyewa standar untuk memastikan penyewa dikompensasi jika terjadi kerugian.

Dapat dikurangkan

Pembayaran terhadap premi adalah pembayaran untuk mengasuransikan properti. Namun, perusahaan asuransi lebih suka bahwa pelanggan yang diasuransikan mereka tidak menghabiskan banyak waktu mereka dengan klaim gangguan yang lebih mahal untuk diproses daripada yang mereka bayar. Misalnya, jika penyewa mengalami kebakaran dapur kecil yang membuat peralatan masak batu mereka tidak dapat digunakan, mereka dapat mengajukan klaim $ 300 untuk mengganti item. Untuk memulai, sebagian besar perusahaan asuransi tidak menawarkan deductible kurang dari $ 250, jadi dalam hal ini pembayaran kepada pelanggan hanya akan menjadi $ 50-biaya untuk mengajukan klaim akan lebih tinggi dan perusahaan asuransi akan kehilangan uang dengan klaim seperti itu. Mengajukan klaim gangguan kemungkinan akan menyebabkan premi yang lebih tinggi dan bahkan dapat mengakibatkan pembatalan kebijakan.

Untuk mengesankan kepada pelanggan bahwa asuransi penyewa dimaksudkan untuk klaim serius dengan kerugian finansial yang substansial, polis asuransi akan menyatakan bahwa ada pengurangan polis-jumlah uang yang harus dikontribusikan oleh penyewa untuk perbaikan kerusakan sebelum asuransi membayar asuransi membayar asuransi. Biasanya ini antara $ 500 dan $ 2.000. Penyewa dapat mengendalikan, sampai batas tertentu, berapa mereka membayar premi asuransi bulanan mereka dengan menyesuaikan yang dapat dikurangkan. Deductible yang lebih rendah akan menghasilkan premi yang lebih tinggi, karena penyewa mengharapkan perusahaan untuk menanggung lebih banyak risiko dan membayar lebih untuk klaim yang disetujui. Deductible yang lebih tinggi dapat mengurangi premi, tetapi juga dapat membuat penyewa berisiko tidak memiliki cakupan yang cukup jika mereka memiliki klaim yang cukup besar. Umumnya bijaksana bagi penyewa untuk membandingkan polis asuransi penyewa dari banyak perusahaan. Penyewa ingin mendapatkan beberapa kutipan asuransi penyewa berbeda untuk melihat seberapa banyak pengurangan yang dapat dikurangkan dari biaya premium dan jika memiliki pengurangan yang lebih tinggi akan menciptakan kesulitan jika mereka perlu mengajukan klaim. Mereka kemudian dapat menyeimbangkan biaya di muka dari premi asuransi terhadap pengurangan yang harus mereka bayar jika terjadi klaim dan menyesuaikan angka-angka ini sampai mereka merasa nyaman bahwa mereka tidak membayar lebih dari yang mereka mampu dalam premi tetapi masih merasa terlindungi dengan pengurangan yang dapat dikelola.

Klaim sejarah

Alasan lain untuk tidak mengajukan klaim kecil adalah ini: memiliki riwayat klaim sebelumnya dapat menyebabkan tarif naik, dan itu juga dapat mengakibatkan pembatalan kebijakan. Ini mungkin terdengar tidak adil-setelah semua, jika penyewa membayar premi untuk akses ke pertanggungan, mereka mungkin bertanya-tanya mengapa mereka dihukum karena menggunakannya. Dari perspektif perusahaan asuransi, sangat masuk akal: penyewa telah mengajukan klaim sebelumnya, jadi mereka lebih cenderung untuk mengajukannya lagi. Klaim atas catatan penyewa dalam 3 hingga 5 tahun sebelumnya dapat menghasilkan kenaikan suku bunga sebanyak 20 persen. Tentu saja, penyewa harus mengajukan klaim ketika dijamin, tetapi terutama jika jumlah klaim akan dekat dengan pengurangan, penyewa akan ingin mempertimbangkan apakah pembayaran akan sepadan dengan kenaikan tarif potensial atau pembatalan kebijakan.

Foto: Depositphotos.com

Jenis perlindungan asuransi penyewa

Salah satu pertanyaan paling umum yang dimiliki oleh penyewa adalah, “Apa yang ditutupi oleh asuransi penyewa?”Kebijakan mencakup lebih dari satu jenis pertanggungan secara default: pertanggungan properti pribadi, pertanggungan pertanggungjawaban, cakupan pembayaran medis, dan hilangnya cakupan penggunaan. Memahami berbagai jenis pertanggungan ini dapat membantu menjawab pertanyaan alami berikutnya: “Berapa banyak asuransi penyewa yang saya butuhkan?"

Cakupan Properti Pribadi

Jika suatu peristiwa yang ditanggung oleh polis asuransi penyewa terjadi, perusahaan asuransi akan menutupi biaya kerusakan di luar yang dapat dikurangkan dari penyewa. Kebijakan individual penyewa akan menjelaskan berapa banyak perusahaan akan membayar; Setiap perusahaan memiliki formula yang sedikit berbeda yang membantu menentukan pembayaran untuk mengganti atau memperbaiki barang tertutup. Perusahaan asuransi penyewa biasanya menawarkan dua jenis pertanggungan untuk properti pribadi: nilai uang tunai aktual dan perlindungan biaya penggantian. Cakupan nilai tunai aktual akan membayar untuk mengganti barang yang rusak oleh bahaya tertutup dengan biaya yang disusutkan (kurang dapat dikurangkan), sedangkan cakupan biaya penggantian akan menggantikan barang -barang dengan harga saat ini (kurang dapat dikurangkan). Jika penyewa memiliki inventaris harta yang bagus, termasuk foto dan, jika memungkinkan, tanda terima, itu akan membantu proses ini dan dapat memaksimalkan pembayaran.

Cakupan pertanggungjawaban

Pertanggungan pertanggungjawaban membantu melindungi penyewa secara finansial. Jika kecelakaan terjadi di kediaman sewaan, korban kecelakaan dapat menuntut penyewa atas kerusakan. Ini karena penyewa bertanggung jawab, atau bertanggung jawab, atas apa yang terjadi di rumah mereka. Klaim -klaim ini dapat mencapai ribuan dolar: tanpa asuransi, penyewa dapat bangkrut oleh klaim kewajiban, jadi ada baiknya berinvestasi dalam polis asuransi yang mencakup kewajiban dengan berinvestasi dalam polis asuransi yang akan memberikan pertanggungan tanggung jawab yang cukup dalam hal penyewa adalah penyewa adalah penyewa adalah penyewa adalah penyewa adalah penyewa dituntut.

Cakupan Pembayaran Medis

Cakupan pembayaran medis dirancang untuk menutupi biaya medis yang muncul jika tamu terluka di rumah penyewa, terlepas dari apakah ada yang salah. Misalnya, jika penyewa memiliki teman untuk membantu mereka memindahkan lemari dan teman itu menjatuhkan lemari dengan kaki mereka, beberapa atau semua biaya medis yang mereka keluarkan dapat ditanggung oleh pembayaran medis ke bagian lain dari asuransi penyewa asuransi penyewa. Cakupan ini biasanya terbatas pada $ 1.000 atau $ 5.000 dan hanya berlaku untuk tamu. Selain itu, pertanggungan ini tidak memerlukan pembayaran yang dapat dikurangkan.

Kehilangan Cakupan Penggunaan

Setelah peristiwa tertutup yang merusak atau menghancurkan tempat tinggal, penyewa kadang -kadang perlu keluar dari ruang untuk jangka waktu tertentu saat tempat tinggal diperbaiki dan dibangun kembali. Mereka kemungkinan masih akan membayar sewa, sehingga biaya hidup di hotel dapat meningkat dengan cepat. Asuransi penyewa akan menanggung sebagian biaya pengeluaran ini.

Selain membayar tempat tinggal selama perbaikan setelah klaim besar, penyewa akan dikenakan biaya lain lebih cepat dari yang mereka bayangkan. Bahkan jika hotel memiliki dapur kecil, mereka kemungkinan akan membayar lebih untuk makanan karena lemari esnya kecil dan ada ruang penyimpanan minimal. Mereka mungkin harus membayar untuk memarkir mobil mereka, atau bepergian lebih jauh, atau membayar anak -anak mereka diangkut ke sekolah. Kehilangan manfaat penggunaan polis asuransi penyewa mencakup biaya tambahan ini hingga batas pertanggungan.

Apakah saya membutuhkan asuransi penyewa?

Beberapa penyewa akan menemukan bahwa asuransi diperlukan oleh pemiliknya, dalam hal ini mereka perlu menentukan cara mendapatkan polis asuransi penyewa segera. Namun, dalam kasus lain mungkin tampak seperti biaya yang tidak perlu pada pandangan pertama. Alasan berikut untuk mempertimbangkan mendapatkan asuransi penyewa dapat membantu pelanggan menentukan apakah asuransi penyewa sepadan dengan biayanya.

Persyaratan Pemilik

Dalam beberapa kasus, pemilik dapat menentukan apakah asuransi penyewa diperlukan, tetapi pada orang lain mungkin merupakan persyaratan yang diposisikan oleh perusahaan asuransi pemilik pemilik sendiri. Tuan tanah membawa asuransi di properti itu sendiri, yang akan mencakup kerusakan fisik pada bangunan jika terjadi peristiwa tertutup, dan pemiliknya juga dapat memiliki garansi rumah untuk properti sewaan untuk membantu menutupi biaya pemeliharaan dan perbaikan. Asuransi pemilik juga akan mencakup tanggung jawab mereka jika seseorang terluka di properti. Persyaratan bahwa penyewa memiliki kebijakan sendiri-dan dapat membuktikannya dapat mengurangi total klaim pemilik dan menjaga premi asuransi mereka lebih rendah.

Menurut Cude, “Sementara beberapa tuan tanah mungkin memerlukan asuransi penyewa, banyak yang tidak, jadi itu pilihan Anda apakah Anda membelinya. Tapi kami sarankan Anda membeli asuransi penyewa. Kalau tidak, Anda tidak akan memiliki liputan jika barang -barang pribadi Anda rusak, dihancurkan, atau dicuri, atau jika api minyak di dapur Anda menghancurkan unit lain di gedung Anda."

Penghematan yang tidak mencukupi

Ketika menentukan apakah asuransi penyewa sepadan, penyewa akan ingin bertanya pada diri sendiri, “Jika semua barang saya dihancurkan, dapatkah saya menggantikannya?“Bagi banyak orang, jawabannya adalah tidak. Bahkan bagi mereka yang memiliki cukup uang tunai untuk keadaan darurat seperti itu, prospek pengeluaran bahwa uang yang diperoleh dengan susah payah mengganti barang-barang ketika polis asuransi dapat menutupi biaya tidak selalu menarik. Penyewa ingin menimbang risiko dengan hati -hati terhadap biaya (seringkali relatif rendah) dari polis asuransi penyewa.

Manfaat Mendapatkan Asuransi Penyewa

Beberapa penyewa dapat menganggap bahwa harta dan furnitur mereka adalah koleksi beraneka ragam yang tersisa dari serangkaian apartemen perguruan tinggi dan menganggap mereka tidak banyak berharga. Itu mungkin benar-tetapi biaya untuk menggantikan mereka semua kemungkinan masih signifikan. Penyewa akan ingin mempertimbangkan biaya yang dapat dikeluarkan sebagai akibat dari kebakaran yang menghancurkan tidak hanya barang -barang pribadi tetapi juga seluruh bangunan; Mereka bertambah cepat. Asuransi untuk ruang sewaan memberikan sejumlah manfaat untuk biaya yang relatif rendah.

Keterjangkauan

Beberapa penyewa mendengar orang lain berbicara tentang tingginya biaya asuransi pemilik rumah dan berasumsi bahwa asuransi penyewa terlalu mahal, terutama jika mereka berada dalam situasi di mana sewa mereka tinggi dibandingkan dengan pendapatan mereka dan mereka berusaha menabung untuk sebuah rumah. Penting bagi penyewa untuk mengingat bahwa asuransi pemilik rumah meliputi gedung, penghuni, dan properti di sekitarnya, sementara asuransi penyewa mencakup penduduk dan harta benda pribadi mereka. Dengan biaya rata -rata $ 174 per tahun, asuransi penyewa yang terjangkau sebenarnya cukup dapat dicapai. Asuransi Penyewa adalah investasi besar untuk melindungi harta benda, pertanggungjawaban, dan tabungan: jika semua yang dimiliki penduduk harus dihapus oleh kebakaran, jumlah yang akan hilang dalam mengganti semuanya akan jauh lebih besar daripada premi yang akan mereka bayar ke melindungi diri mereka sendiri.

Perlindungan Keuangan

Salah satu alasan utama untuk mendapatkan asuransi penyewa adalah untuk melindungi dompet penyewa. Beberapa penyewa mungkin secara finansial mampu menutupi biaya yang timbul jika terjadi keadaan darurat, dan karenanya tidak menganggap asuransi penyewa sebanding dengan biayanya. Namun, jika yang terburuk terjadi, memiliki asuransi penyewa berarti mereka dapat menyimpan tabungan mereka dan hanya akan mengeluarkan biaya polis mereka dan yang dapat dikurangkan.

Perlindungan pertanggungjawaban

Perlindungan pertanggungjawaban mencakup penyewa jika mereka bertanggung jawab secara hukum untuk menyebabkan kecelakaan atau cedera pada orang lain atau properti mereka. Tidak mungkin untuk memprediksi kapan kebocoran dapat menyebabkan kerusakan air di apartemen tetangga di lantai bawah atau tamu mungkin tergelincir dan jatuh di tangga depan. Penyewa dengan pertanggungan tanggung jawab dapat yakin bahwa asuransi akan membantu menanggung biaya perbaikan, biaya medis, atau biaya hukum jika hal yang tidak terduga terjadi.

Cakupan Jauh dari Rumah

Kesalahpahaman umum tentang asuransi penyewa adalah bahwa itu hanya mencakup barang -barang saat mereka secara fisik berada di properti sewaan. Pada kenyataannya, jika pemegang polis kehilangan jam tangan mahal mereka atau telepon mereka dicuri saat jauh dari rumah, skenario ini dapat ditanggung oleh asuransi penyewa, meskipun penting bagi pemegang polis untuk mengingat bahwa pengurangan yang dapat diterapkan. Dalam beberapa kasus, cakupan juga dapat berlaku untuk barang -barang yang dicuri atau dirusak saat berada di unit penyimpanan sewaan.

Ketenangan pikiran

Banyak orang akan mengakui bahwa mereka khawatir tentang keadaan darurat seperti kebakaran atau pencurian, dan ini bukan ketakutan yang tidak berdasar. Biaya bulanan asuransi penyewa bisa serendah $ 10 hingga $ 15 per bulan, dan untuk harga itu penyewa dapat memiliki kepastian bahwa mereka tidak akan kehilangan tabungan jika yang terburuk terjadi.

Bagaimana menghemat uang untuk biaya asuransi penyewa

Meskipun asuransi penyewa dihargai secara kompetitif, ada baiknya untuk melihat di mana dimungkinkan untuk menghemat beberapa dolar. Dalam hal asuransi penyewa, sebenarnya ada beberapa cara untuk mengurangi premi selain mencari "asuransi penyewa murah" secara online dan memilih polis berdasarkan harga saja.

- Lihatlah ke dalam bundling. Jika Anda juga memiliki asuransi mobil, tanyakan kepada agen Anda tentang bundling asuransi mobil dan penyewa Anda untuk diskon multi-kebijakan.

- Tanyakan tentang diskon keamanan. Cari, pasang, atau periksa dengan pemilik Anda tentang memasang fitur keselamatan seperti detektor asap dan sistem alarm di unit Anda dan bangunan, karena ini dapat memenuhi syarat Anda untuk diskon.

- Tanyakan tentang diskon tambahan. Perusahaan asuransi penyewa sering memiliki diskon yang tersedia untuk manula, anggota militer, guru, responden pertama, dan anggota program lainnya. Tidak ada salahnya untuk bertanya.

- Pertimbangkan pembayaran otomatis. Banyak perusahaan asuransi menawarkan pengurangan biaya jika Anda mengatur pembayaran otomatis, jadi periksa apakah itu sebuah opsi. Sebagai bonus, Anda tidak perlu ingat untuk membayar premi Anda jika mereka secara otomatis dikurangi dari akun Anda.

- Naikkan pengurangan Anda. Deductible yang lebih tinggi berarti premi yang lebih rendah, dan jika Anda tidak perlu mengajukan klaim, Anda akan menghemat uang yang signifikan dengan memilih yang dapat dikurangkan lebih tinggi. Namun, begitu Anda perlu mengajukan klaim, ini dapat menjadi bumerang, tetapi memilih keseimbangan antara jumlah yang dapat dikurangkan dan jumlah yang dihabiskan dalam premi adalah pilihan yang baik.

- Tingkatkan Skor Kredit Anda. Memiliki skor kredit yang relatif baik dapat mengurangi tarif Anda. Bangun kredit dengan membayar tagihan tepat waktu, meminta batas yang lebih tinggi pada kartu kredit Anda, dan memastikan tidak ada kesalahan yang menurunkan skor keseluruhan Anda.

- Melihat-lihat. Jangan membeli kebijakan pertama yang Anda temukan. Lihatlah beberapa opsi untuk menemukan perusahaan asuransi penyewa terbaik (seperti limun) untuk kebutuhan Anda dengan harga paling terjangkau.

Foto: Depositphotos.com

Pertanyaan untuk ditanyakan tentang asuransi penyewa

Tidak semua perusahaan asuransi penyewa sama; Proses untuk mendapatkan asuransi dan akses dapat bervariasi. Selain mengumpulkan semua informasi yang mereka butuhkan tentang biaya dan pertanyaan pertanggungan dasar, ada beberapa hal spesifik yang ingin ditanyakan oleh penyewa sebelum menandatangani kebijakan.

- Akankah kebijakan saya juga mencakup teman sekamar saya? Beberapa perusahaan asuransi penyewa mengharuskan teman sekamar untuk membeli kebijakan terpisah, tetapi yang lain mengizinkan penyewa untuk berbagi polis selama mereka menyetujui semua persyaratan.

- Akankah hewan peliharaan saya mempengaruhi biaya atau pertanggungan kebijakan saya? Terkadang jawabannya adalah ya, dan penting untuk dijabarkan dengan tepat berapa.

- Apakah Anda memberikan nilai tunai atau perlindungan biaya penggantian? Ini penting: Cakupan Nilai Tunai Membayar Berapa Nilai Properti Anda, Jadi Biaya Asli dikurangi Depresiasi. Cakupan biaya penggantian membayar berapa biaya untuk membeli barang pengganti dengan harga hari ini.

- Bagaimana cara mengajukan klaim? Beberapa perusahaan mengizinkan pemegang polis untuk mengajukan klaim hanya melalui aplikasi seluler; Lainnya staf call center atau mendorong pemegang polis untuk menghubungi agen mereka secara langsung.

- Dapatkah saya membawa kebijakan saya jika saya pindah? Bagi penyewa yang pindah setiap tahun, ini adalah pertanyaan kunci. Jawabannya biasanya ya, tetapi Anda ingin detail tentang cara memindahkan kebijakan dan biaya berapa.

FAQ

Banyak orang bahkan tidak menyadari bahwa asuransi penyewa ada sampai mereka diberitahu bahwa mereka perlu mendapatkan polis, tetapi produk tersebut memberikan perlindungan nyata bagi penyewa baru dan mereka yang telah ada tanpa payung asuransi yang berguna selama bertahun -tahun. Dengan asuransi, unit sewa dan isinya sama terlindungi dari kecelakaan, bencana alam, dan pencurian atau vandalisme. Berikut ini adalah beberapa pertanyaan yang paling sering diajukan, bersama dengan jawaban mereka.

Foto: Depositphotos.com

Q. Berapa biaya asuransi penyewa rata -rata?

Berapa biaya asuransi penyewa? Rata -rata nasional saat ini adalah $ 174 per tahun, ditambah biaya untuk memenuhi pengurangan sebelum pembayaran klaim. Premi dapat dibayar setiap tahun, setengah tahun, atau bulanan, dalam kebanyakan kasus.

Q. Adalah biaya asuransi penyewa lebih rendah jika saya memiliki sistem keamanan rumah?

Ya! Perusahaan asuransi menyukai sistem keamanan karena mereka secara signifikan menurunkan kemungkinan pencurian dan dapat berfungsi sebagai sistem peringatan dini jika terjadi kebakaran, mengurangi biaya kerugian secara keseluruhan. Penyewa akan ingin memeriksa dengan perusahaan asuransi penyewa mereka sebelum memilih sistem keamanan untuk melihat parameter apa yang harus dipenuhi sistem agar memenuhi syarat untuk mendapatkan diskon. Misalnya, beberapa perusahaan hanya menawarkan diskon jika sistem dipantau secara profesional.

Q. Apakah Penyewa Asuransi Menutupi Pencurian Properti Pribadi Saya?

Asuransi penyewa mencakup pencurian-dan properti bahkan tidak harus berada di properti sewaan saat dicuri untuk memenuhi syarat. Jika barang dicuri dari rumah atau saat penduduk bekerja, sekolah, atau di kota, mereka kemungkinan akan ditanggung, lebih sedikit yang dapat dikurangkan. Selain itu, barang -barang yang disimpan di unit penyimpanan sewaan dapat ditanggung, tetapi merupakan ide bagus bagi penyewa untuk memeriksa dengan operator asuransi mereka untuk melihat apakah itu berlaku. Beberapa perusahaan asuransi juga memiliki persyaratan bahwa penyewa mengajukan laporan polisi sebelum barang dapat ditanggung dan memberi mereka salinannya, dan banyak kebijakan memiliki batasan pertanggungan untuk barang -barang curian untuk membantu menghindari klaim penipuan.

Q. Berapa lama proses klaim asuransi penyewa?

Ini tergantung pada jenis klaim dan langkah -langkah yang telah diambil. Untuk klaim kerusakan atau kerugian properti, hal -hal dapat bergerak dengan cepat, terutama jika penyewa memiliki inventaris terperinci dan memiliki tanda terima dan foto barang -barang mereka. Klaim tersebut kemungkinan akan diajukan dan diproses dengan cepat, terutama jika disertai dengan informasi dari polisi atau responden pertama.

Klaim pertanggungjawaban membutuhkan waktu lebih lama karena pihak yang terluka harus mengajukan klaim, yang memulai penyelidikan oleh perusahaan asuransi. Seringkali diskusi tentang kasus ini harus dijalankan melalui pengacara untuk perusahaan asuransi dan penyewa, dan kemudian berdasarkan pada manfaat kasus ini, itu mungkin pergi ke hakim atau persidangan untuk diselesaikan, yang dapat mengambil jumlah yang tidak terbatas dari jumlah yang tidak terbatas waktu.

Q. Dapatkah saya membayar premi asuransi penyewa triwulan?

Dalam kebanyakan kasus, ya, dan bahkan mungkin untuk mendapatkan diskon untuk melakukannya. Perusahaan asuransi seperti pembayaran tahunan dan pembayaran triwulanan karena mereka mengurangi risiko mengambil klien. Untuk mendorong lebih banyak orang melakukannya, perusahaan asuransi sering menawarkan insentif untuk membayar di depan.

Q. Apakah penyewa asuransi menutupi barang -barang di halaman belakang saya?

Ya, selama barang -barang itu milik pemegang polis dan rusak atau hilang karena peristiwa tertutup. Apakah barang -barang itu ada di dalam mobil, loker, laci meja, atau halaman belakang, mereka akan ditanggung oleh polis asuransi penyewa selama kerusakan atau kerugian terjadi sebagai akibat dari peristiwa tertutup, dan hanya setelah dikurangkan telah dibayar.

Sumber: Lembaga Informasi Asuransi

- « Akankah tarif hipotek turun pada tahun 2023?

- 11 hal penting yang perlu diketahui tentang menanam berkebun tas »